La carboneutralité est sur toutes les lèvres. Les entreprises, les organisations, les pays, annoncent tour à tour leur objectif de carboneutralité. Mais l’atteindre dépend du mode de comptabilité. Le Détecteur de rumeurs a vérifié ce qu’incluent (ou non) les calculs.

Cet article fait partie de la rubrique du Détecteur de rumeurs, cliquez ici pour accéder aux autres textes.

L’Accord de Paris de 2015 vise, à l’article 2, à stabiliser les émissions de gaz à effet de serre (GES) pour limiter la hausse de la température à 1,5 °C. C’est pour y parvenir que l’article 4 fixe un objectif de carboneutralité, elle-même définie dans le glossaire du GIEC comme « la situation dans laquelle les émissions anthropiques de gaz à effet de serre dans l’atmosphère sont compensées par les éliminations anthropiques au cours d’une période donnée ».

Abonnez-vous à notre infolettre!

Pour ne rien rater de l'actualité scientifique et tout savoir sur nos efforts pour lutter contre les fausses nouvelles et la désinformation!

En termes clairs, la carboneutralité demande de réduire les GES émis par les activités humaines et d’augmenter la capacité d’absorption des puits de carbone —par exemple, les forêts ou les technologies de captation et séquestration du carbone. Elle repose donc sur une comptabilité des émissions de GES.

Du côté des entreprises et des organisations

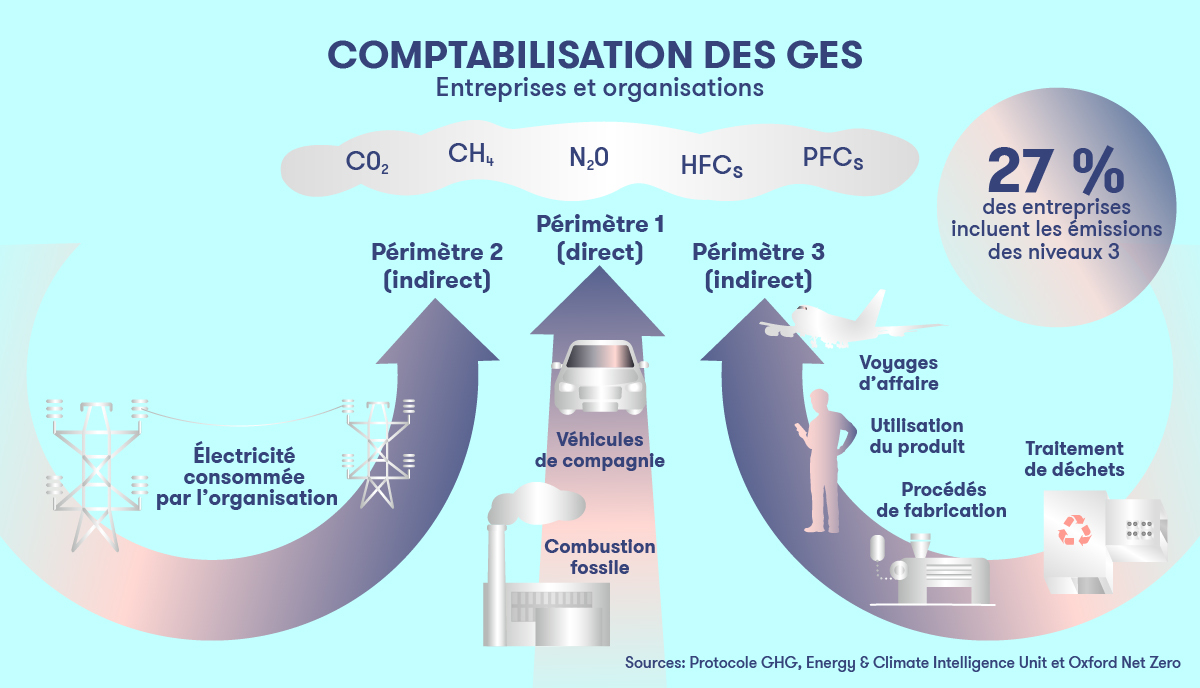

Pour les entreprises et les organisations, le World Business Council for Sustainable Development (WBCSD) et le World Resources Institute (WRI) ont développé conjointement l’Initiative du Protocole des gaz à effet de serre (GHG Protocol) et ont établi des normes pour comptabiliser ces émissions de GES. L’initiative propose trois niveaux ou « périmètres » pour délimiter les activités.

- Le niveau 1 se limite aux émissions directes de GES engendrées par l’organisme pour ses déplacements, ses procédés de fabrication, le chauffage de ses installations, etc.

- Le niveau 2 ajoute les émissions indirectes liées à l’électricité consommée par l’organisme.

- Le niveau 3 comprend les autres émissions indirectes, en se basant sur l’analyse du cycle de vie: cela inclut, entre autres, les émissions liées aux achats des biens et des matières premières, aux procédés de fabrication, à l’utilisation des biens et jusqu’à leur élimination en fin de vie.

Beaucoup d’entreprises et d'organisations suivent le protocole GHG pour faire leur inventaire d’émissions de GES et annoncer leur objectif de carboneutralité. Mais le problème est qu’ils peuvent être sélectifs dans ce qu’ils incluent comme activités ou ce qu’ils choisissent comme périmètre.

L’organisme britannique sans but lucratif Energy & Climate Intelligence Unit, et l’initiative de recherche Oxford Net Zero de l’Université d’Oxford, ont ainsi scruté les objectifs et les feuilles de route de carboneutralité de plus de 769 pays, villes et entreprises.

Leur étude, publiée en mars 2021, montre que sur les 417 entreprises, 27 % ont inclus les émissions de niveau 3 et seulement 5 % y ont inclus les déplacements internationaux par avion. Pour bon nombre des entreprises, leurs plans définissent donc une carboneutralité partielle.

Du côté des pays

Dans la Loi canadienne sur la responsabilité en matière de carboneutralité, adoptée en juin 2021, la définition de la carboneutralité est collée sur celle du GIEC. Parallèlement à l’élaboration de cette loi, le gouvernement canadien a formé le Groupe consultatif pour la carboneutralité. Celui-ci, dans son premier rapport, écrit : « L’engagement relatif à la carboneutralité du Canada comprend tous les GES et est limité géographiquement aux émissions générées au pays dans l’ensemble des secteurs ». Cette limite géographique correspond à l’inventaire des émissions de GES défini par le GIEC et elle exclut donc les émissions associées aux importations. La carboneutralité visée par le Canada est donc relative.

Le Canada n’est cependant pas le seul à viser une carboneutralité partielle. Les auteurs de l’étude d’Oxford ont également scruté les plans et objectifs de 352 pays, régions et villes: seulement 9 % ont considéré les émissions territoriales et celles liées aux importations.

Infographies: Vincent Devillard

Vous aimerez aussi

-

Le réchauffement climatique nuit à la santé pulmonaireLundi 20 juillet 2026

Le réchauffement climatique nuit à la santé pulmonaireLundi 20 juillet 2026 -

Rendre sobre l’IA, c’est possible?Lundi 13 juillet 2026

Rendre sobre l’IA, c’est possible?Lundi 13 juillet 2026 -

Confiance en la science: aussi une question de politiqueVendredi 3 juillet 2026

Confiance en la science: aussi une question de politiqueVendredi 3 juillet 2026 -

Quand Washington n’aime pas la révision par les pairsJeudi 2 juillet 2026

Quand Washington n’aime pas la révision par les pairsJeudi 2 juillet 2026 -

Captage du carbone: solution irréaliste?Lundi 29 juin 2026

Captage du carbone: solution irréaliste?Lundi 29 juin 2026 -

Vague de chaleur en Europe: attribuable à la crise climatiqueVendredi 26 juin 2026

Vague de chaleur en Europe: attribuable à la crise climatiqueVendredi 26 juin 2026

Les plus populaires